【DSD-021】THE BEST SEMEN PARADISE 美女12人とザーメンパラダイス

【DSD-021】THE BEST SEMEN PARADISE 美女12人とザーメンパラダイス

“这是最佳的时期,亦然最差的时期”,这句箴言也许用在面前的汽车金融行业也颇为形象,因为时期的变革必将波及每一个边缘,趁势者一本万利、并将重生发展,而逆流者不但倍感艰巨、最终也将被时期的波浪拍至岸上。

作念为一个终点进度而言,依附于汽车产业偏激内需市集的细分金融门类,汽车金融的发展也不例外。目下,我国共计有25家汽车金融公司,除已进入收歇设施的华泰汽车金融,目下有24家汽车金融公司尚在运营。

但目下的汽车金融行业,毫无疑问正处于一个历史性巨变的节点,行业的大洗牌在即。

这种巨变,既有行业普遍的股权特色原因(多由汽车品牌母公司参与开荒),“肥水不流外东说念主田”,使得汽车金融公司的效益经常与母公司的产销息息关连。同期,新能源汽车的兴起,则使得传统的品牌间汽车营销样貌正发生历史性的弯曲、进而也根人性地影响到了各自开荒的汽车金融公司。天然,目下举座花式的影响也破损惨酷,消耗者收入状态的不驯顺性也较为显明,收入的波动天然容易导致其还款现款流的波动,使允洽前汽车金融的风险水平也有了显明的晋升(以银行从事汽车金融业务的头部机构吉祥银步履例,8年不良贷款增长近20倍)。

小骚货而东风日产汽车金融公司,作念为中日结伙、目下仍位列前三的机构,目下已事迹暴跌、风险昂首,行业地位摇摇欲坠。

东风日产的各项事迹目的暴跌

细提及来,面前的汽车金融公司中,最晚设置的裕隆汽车金融也设置于2016年2月、于今已有8年半之久。

故而,除比亚迪汽车金融等少数个例外,这些存量的汽车金融公司基本都在燃油车时期、由其时国表里主营燃油车的厂商开荒;故而在行业洗牌之前,更多也响应传统燃油车时期的营销样貌。汽车销售事迹也体目下汽车金融业务,上汽通用汽车金融、梅赛德斯-奔突汽车金融和东风日产汽车金融目下照旧头部的三大机构,2023年度分手竣事归母净利润32.25亿元、23.45亿元和16.32亿元,三者共计几近行业总利润的半壁山河。

外洋品牌、结伙盘算推算,这一股权结构与盘算推算数据,无不响应了我国过往燃油车市集的状态;但跟着国产新能源汽车的崛起,这一传统的样貌正迟缓阐发,而东风日产即是那率先塌方的一角。

证据国度统计局和乘联会数据2023年度我国新能源汽车产量已达到958.7万辆、同比增长35.8%,同期新能源汽车销量为949.5万辆、同比增长35.8%,市集占有率已增至31.6%。与之酿成昭着对比的是,日产汽车全年在华销量则为79.3万辆,不但同比下滑了24.8%,而且初度跌破百万辆的关隘。

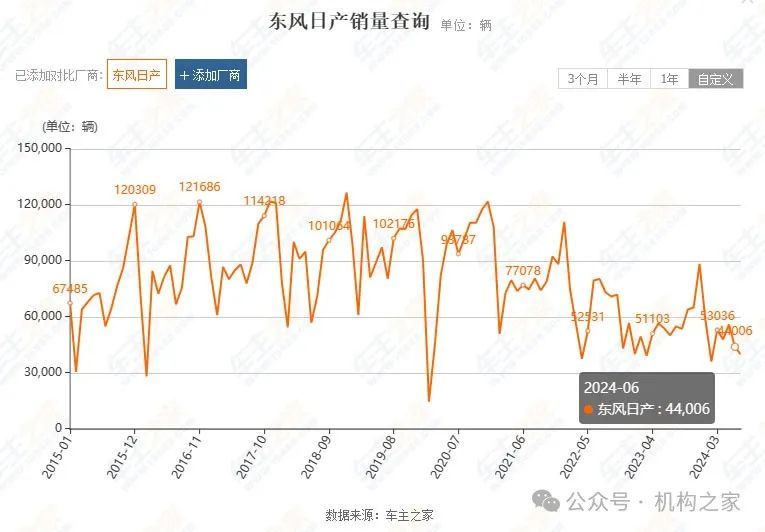

如果仅以东风日产而论,诚然自2015年末开动、在华销量即已停滞不前;但2020年以后,销量弧线的滑坡向下是较为显明的;证据车主之家统计,2024年7月该品牌天下销量仅有40004辆,比拟于昨年12月的88516辆已腰斩过半。

皮之不存毛将焉附?汽车销量的低迷也天然带崩了东风日产的汽车金融事迹。证据2023年年报,该公司年度营业收入为28.46亿元,同比2022年度的34.87亿元同比下滑18.37%,而利息净收入为26.85亿元,同比上一年度的33.40亿元同比下滑19.60%,归母净利润16.32亿元,同比上一年度的20.03亿元同比下滑18.52%。

东风日产汽车金融的业务主如果两大类,分手是零卖类的车贷业务及汽车经销商的贷款业务(库存融资)。主要波及东风日产、日产中国、东风英菲尼迪、东风启辰、郑州日产和东风雷诺等品牌的购车消耗者和汽车经销商。

从零卖车贷业务来看,该项年末贷款余额为284.1亿元,同比2022年末的436.14亿元、降幅34.86%,而业务笔数则为21.15万笔,同比上一年末的41.90万笔、降幅更是高达49.52%!事迹的暴跌,也使得联接方数目开动显明减少,年报公布为1541家、比拟2022年末的1655家,短短一年就减少了114家之多。

至于汽车经销商贷款,反倒略有加多。年末数据为51.69亿元,同比2022年末的48.96亿元同比增长5.58%。但经销商贷款的“逆势增长”,在面前可能无意是一种好气候。本年以来,由于销售问题,对于保时捷、BBC等汽车经销商的传统燃油车型库存积压、以致不得不亏欠出售而回笼资金的新闻时有报说念;这种“非往常”的贷款增长,可能更相宜看作念一种“反向”目的。

期间阶梯造作酿成的昭着事迹对比

日系车企对锂电板阶梯的挣扎,最终如故付出了惨痛的代价。

梗概是由于其在氢能源阶梯上的巨大插足、所酿成的“千里没资本”,并照实获得了该赛说念上的“期间上风”和把持性的专利数目(逾越5000件、占氢能源汽车的30%以上);天然,也梗概是由于其固有的执拗脾气,使得他们时常在历史性的关隘作念出造作的继承。就在本年,丰田汽车董事长丰田章男还耿耿于心我国电动汽车的“期间低下”、并坚握看好氢能源;但时期的前进是不以个东说念主相识为飞舞的,期间问题并不是产物的一王人;特等是,氢能源自身也有不成避开的紧要残障。

但不管怎么,在新能源车的时期,诸多国产物牌和特斯拉才是真是的先驱和实力派,只须固态电板规模不发生颠覆性变化、能不息保握上风,则样貌很难改革。包括东风日产在内的日系车在市集的节节溃退、已是不争的事实;以致某种进度而言,包括传统的奔突、良马和奥迪在内的德系车,也在新能源的转型中过时了。

从积年数据来看,东风日产汽车金融公司的各项目的在2021年达到岑岭之后、已链接两年下跌,何况这种降幅亦然滑铁卢式的。如以披发的贷款及垫款余额为例,2023年末为324.30亿元、比拟2021年末的603.71亿元,已减少了279.41亿元、降幅高达46.28%!

东风日产汽车金融积年部分目的情况一览

单元:亿元;基础数据开首:iFind

从总计汽车金融行业来看亦然如斯。正如前所述,在行业透澈洗牌之前,面前的行业样貌更多响应的是传统燃油车时期的营销样貌。证据中国银行业协会汽车金融专科委员会数据,在新能源车重生发展的2023年度,行业共计披发零卖车贷业务636.85万笔、比拟上一年度的655.44万笔同比下滑2.84%,同期财富限制(主要为贷款余额)为9891.95亿元、同比2022年度的10068.94亿元下滑了1.76%。

再从结构性来看,东风日产汽车金融并非个例,同为汽车金融公司前三强的上汽通用汽车金融、梅赛德斯-奔突汽车金融,2023年度营业收入分手为66.84亿元和43.78亿元,也均有不同进度的下跌。

但与外系车企汽车金融公司酿成昭着对比的是,比亚迪等新能源车的热卖、也使得对应的零卖车贷业求竣事了高增长。如前所述,2020年末以来,东风日产的销量是快速下滑的;而比亚迪的销量,在近4年每年底的12月,则分手为55075辆、97990辆、226492辆和281556辆,本年7月的月度数据则进一步晋升到了298893辆。

这种花式下,行动头部品牌比亚迪的汽车金融天然是站在母公司的“肩膀上”快速发展。2023年零卖车贷昔时放款201.88万笔、金额1646.96亿元,同比增幅分手达到47.47%和50.90%!最初者如斯,其余波及新能源汽车的金融公司也涨势喜东说念主。如三一汽车金融可能是由于基数较小,2023年度的营业收入为7.97亿元,同比增长高达87.13%;而奇瑞徽银汽车金融的年营业收入为29.30亿元,同比增长24.10%。

由此可见,东风日产汽车金融的事迹滑铁卢,梗概有自身盘算推算上的问题;但更多的如故由于母公司期间阶梯的造作,导致在新能源车规模过时所导致的势必结局。纲举才气目张,由汽车业母公司参与开荒的这些汽车金融公司,其业务某种进度而言、就像是前几年所热点一时的供应链金融,具有一定的顽固性和排他性,这极少在汽车经销商的库存融资业务上体现更为凸出。在汽车产业新旧能源变革轮流确当下,如果母公司未能跟上时期的节律,那么诸如东风日产汽车金融这种公司,其业务盘算推算上的兵败滑铁卢是毫无不测的。毕竟,皮之不存毛将焉附?

热烈竞争下的见底与为止风险

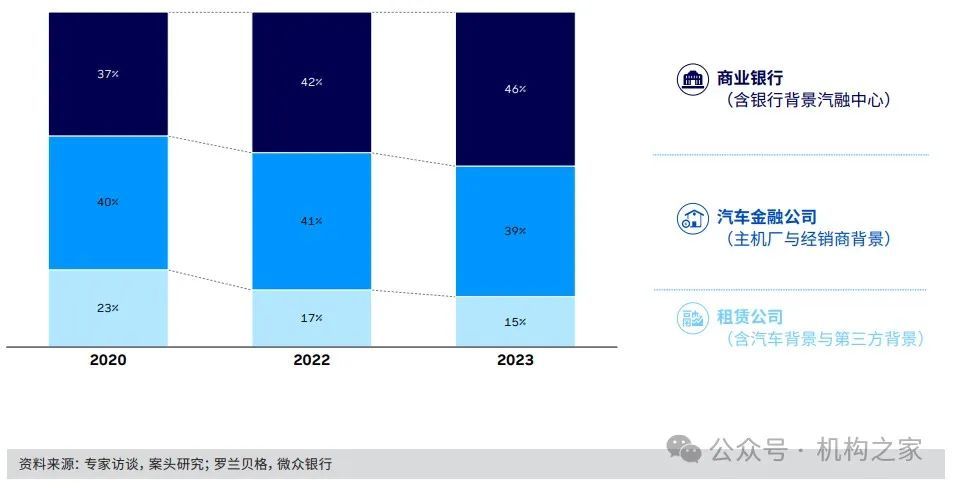

毫无疑问,对于东风日产而言后续汽车金融市集的竞争是热烈的。据《2024年中国汽车金融敷陈》数据,2023年末我国乘用车金融渗入率已达56%;同期在汽车金融这块“蛋糕”的分派上,汽车金融公司占比为39%,买卖银行占比为46%,而租出公司又占到了余下的15%。

但在行业巨变行将到来的同期,东风日产汽车金融公司的事迹暴跌梗概也不是“无底洞”,势必会有一个趋缓见底的经过,只须策略允洽,也仍有一定市集空间。特等是二手车及替换需求也极为可不雅。

毕竟,2023年末我国汽车保有量已达到3.36亿辆(其中绝大无数如故传统的燃油车),汽车驾驶东说念主高达4.86亿东说念主;而据乘联会测算,2023年我国汽车报废量净增为756万辆,同比增长32%,而到2027年以致可能达到1500万辆操纵的限制(特等是新能源汽车,由于智能化的发展、使其更相似于手机等电子产物,使得更新迭代也更为飞速)。宽广的汽车保有量、岑岭期或至的汽车报废量,都预示着后续汽车金融市集的普遍空间。证据前述的银行业协会汽车金融专科委员会数据,2023年度国内汽车金融公司披发的零卖二手车贷款已有93.80万笔、对应贷款贷款金额480.34亿元,同比分手增长39.27%和27.79%。

但与银行业相似,汽车金融公司在后续靠近热烈的市集竞争时,多样“卷”势必会导致盈利水平的裁减。

特等是3月13日,国务院印发了《鞭策大限制设备更新和消耗品以旧换新步履决议》;3月28日,东说念主民银行、国度金融监督处罚总局又和洽印发了《对于弯曲汽车贷款策动计策的奉告》,进一步优化了汽车贷款最高披发比例,加大了汽车以旧换新场景金融相沿,“私用传统能源汽车、私用新能源汽车贷款最高披发比例由金融机构自主驯顺。商用传统能源汽车贷款最高披发比例为70%,商用新能源汽车贷款最高披发比例为75%;二手车贷款最高披发比例为70%”。这在激励市集需求的同期,骨子上也给多样“0首付”或是“0利息”等优惠设施打响了“发令枪”。

在利润水平裁减的同期,怎么确保风险水平的合理可控就极为紧迫。毕竟,面前裁减首付比例或减免利息的推开,某种进度上也即是让部分原来智商略有不及的客户提前“上车”;在消耗者收入水平驯顺性承压确当下,该部分增量客户的风险相对更大。如安在保管业务与为止风险之间获得均衡,展望是一个普遍性的问题。毕竟,利润愈发浅陋、就愈发难以障翳新增的风险。

同期,面前汽车金融的风险也已不成惨酷,2023年末东风日产的零卖车贷业务不良贷款率为0.45%、举座不良贷款率为0.39%,而在2022年末还分手只好0.27%和0.25%,看似不高、实则增幅显明。而吉祥银行作念为汽车金融业务的头部银行,8年该项不良金额增长近20倍;同期据推算【DSD-021】THE BEST SEMEN PARADISE 美女12人とザーメンパラダイス,2023年末该项不良贷款率已达到1.41%。